科技成果转化简介

一、概念

科技成果转化:为提高生产力水平而对科技成果所进行的后续试验、开发、应用、推广直至形成新技术、新工艺、新材料、新产品,发展新产业等活动。

科技成果转化重要名词解释:

职务科技成果:指执行我校承担的各类科研任务及其他工作任务,或利用我校的物质、技术、人力等条件所完成的科技成果。职务科技成果的权益归属学校。

成果负责人:指科技成果的实际责任人,是成果转化各项责、权、利的实际承担者。

转化净收益:指科技成果转让、许可所得收入中扣除学校成本补偿,以及交易过程中实际发生的税费、评估、鉴定、挂牌、拍卖、中介、职业经理人和其他协助成果转化人员服务费用后的余额

二、目的

(一)高校科技成果转化对服务国家经济社会发展起到重要而直接的推动和支撑作用,是实现国民经济持续、快速、健康发展的必要保障;

(二)高校作为我国科技创新的主战场和科技成果的主产区,其科技成果转化能力的高低,直接影响着实现建设创新型国家战略的顺利实施;

(三)科技成果转化是实现高校人才培养和社会服务自身功能的重要组成部分;

(四)科技成果转化是实现教师个人价值的重要途径。

三、评价体系

学校拟设立社会服务型职称晋升序列,科技成果转化收益作为一个重要指标体现在职称晋升条件中。

四、科技成果转化收益分配

(一)现金转让

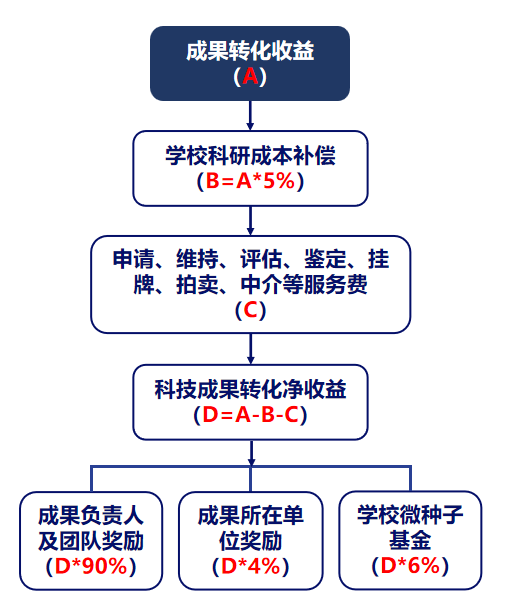

《西北大学促进科技成果转化实施办法》第十三条——“科技成果以转让或许可方式实施转化的,学校按转化价格的5%计提成本补偿,并扣除转让过程中实际发生的评估、鉴定、挂牌、拍卖、中介、职业经理人团队服务和其他人员服务等费用,转化净收益的90%奖励给成果完成团队,4%奖励给成果所在单位,6%纳入学校微种子基金。转化过程中应缴纳的相关税额由受益方分别支付。”分配比例见下图:

以现金转让或许可方式实施的科技成果转化收益比例分配图

举例说明:

某教师科技成果以100万元的价格实施了转让,经费进入学校后,入账时学校提取5万元作为成本补偿,其余部分的90%奖励给成果负责人即得到收益85.5万元,院系获得3.8万元,学校微种子基金获得5.7万元。

(二)作价入股

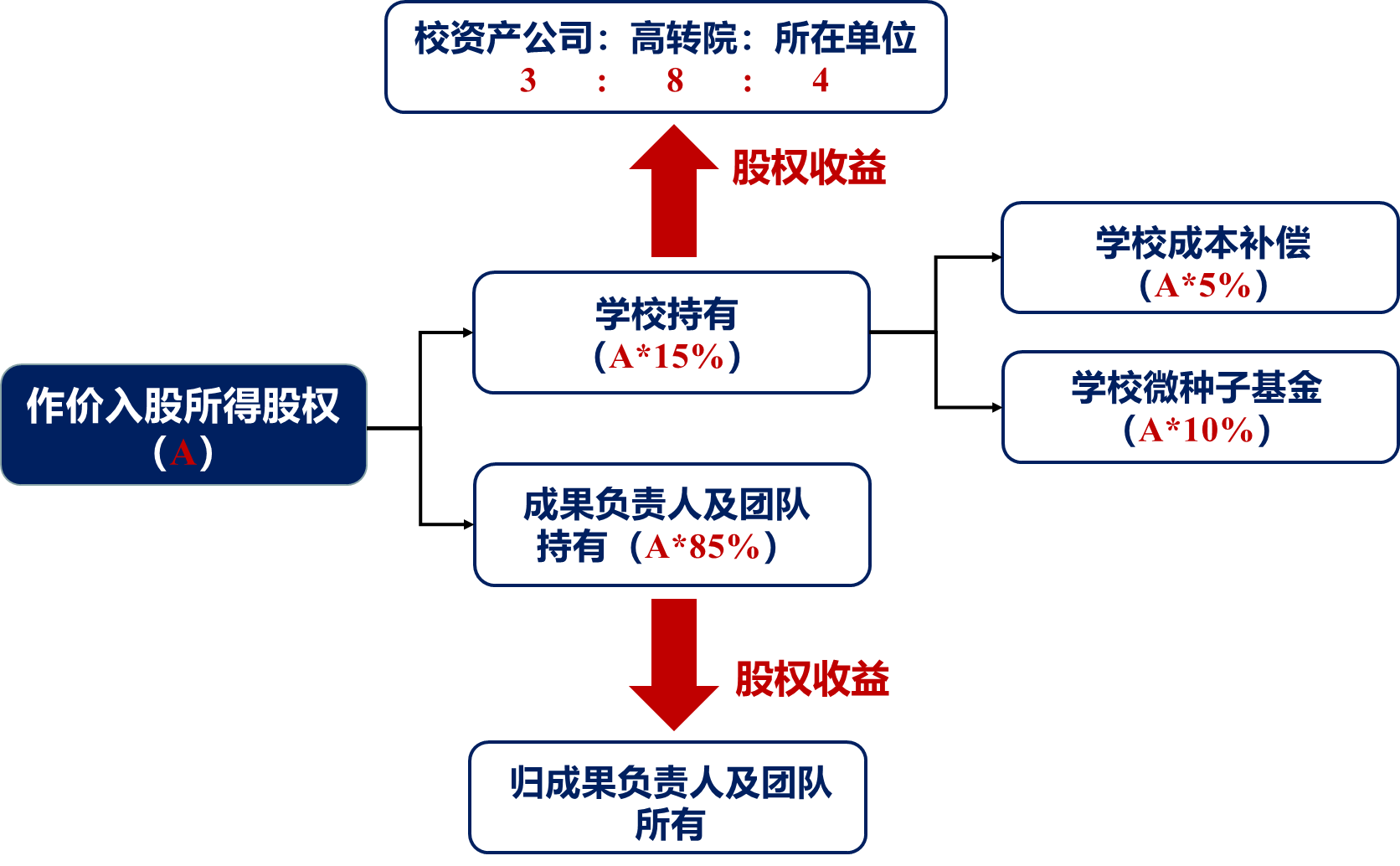

《西北大学促进科技成果转化实施办法》第十四条——科技成果以作价入股方式转化的,作价入股所得股权的 85%奖励给成果完成团队;15%归学校持有,其中5%为学校成本补偿,10%纳入学校微种子基金。成果负责人可对学校持有股份选择回购。转化应缴税额按照国家规定在各自份额中扣除,学校持有股权的收益部分按照校资产管理公司、高转院、所在单位以3:8:4 的比例分配。高转院收益部分纳入学校科技转化微种子基金。分配比例见下图:

以作价入股、自成公司等方式实施科技成果转化的收益比例分配图

五、实施主体及转化方式

(一)学校持有的科技成果,成果负责人可自主实施转化;

(二)两年内未转化的科技成果,高技术转移创新研究院委托有资质的中介机构采取挂牌交易、拍卖等方式实施转化;

(三)成果转化方式:

1. 自行投资实施转化;

2. 向他人转让科技成果;

3. 许可他人使用科技成果;

4. 以科技成果作价投资,折算股份或者出资比例;

5. 以科技成果作为合作条件,与他人共同实施转化;

6. 技术股与现金股相结合;

7. 其它协商确定的方式。

六、咨询与服务

学校聘用了陕西云德律师事务所作为科技成果转化的咨询与服务机构,具体可以为广大教师提供以下服务:

(一)科技成果信息的搜集、筛选、分析、加工;

(二)科技成果的交易代理;

(三)科技成果转化合同、协议的初拟、协商、审核、修订以及其他法律咨询服务;

(四)科技成果转化人才培训;

(五)科技创业孵化服务。